随着金融市场的不断发展和创新,定期存款作为广大民众最为熟悉的理财方式之一,也在不断地更新变化,最新定期存款产品的出现,引发了社会各界的广泛关注,本文旨在从不同角度探讨最新定期存款的利弊,以及个人对此的立场和理由。

正反方观点分析

1、正面观点:最新定期存款产品的优势

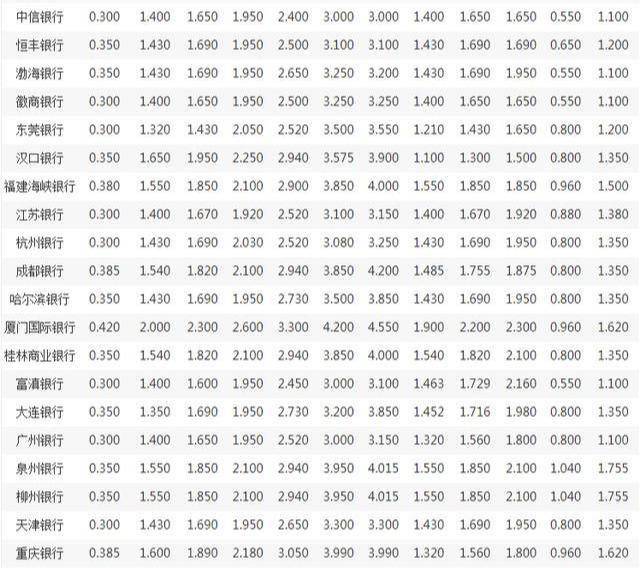

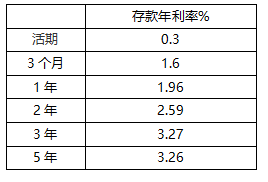

(1)更高的利率:最新定期存款产品往往能够提供更高的存款利率,对于储户来说,这意味着可以获得更大的收益。

(2)灵活多变:新的定期存款产品在期限、存取方式等方面更加灵活,满足了不同储户的需求。

(3)安全保障:定期存款作为一种理财产品,其安全性较高,风险较低,对于风险承受能力较低的投资者来说是一个不错的选择。

2、反面观点:最新定期存款产品的潜在问题

(1)限制条件:虽然最新定期存款产品提供了更多的选择,但往往也伴随着一些限制条件,如较高的起存金额、特定的存款期限等。

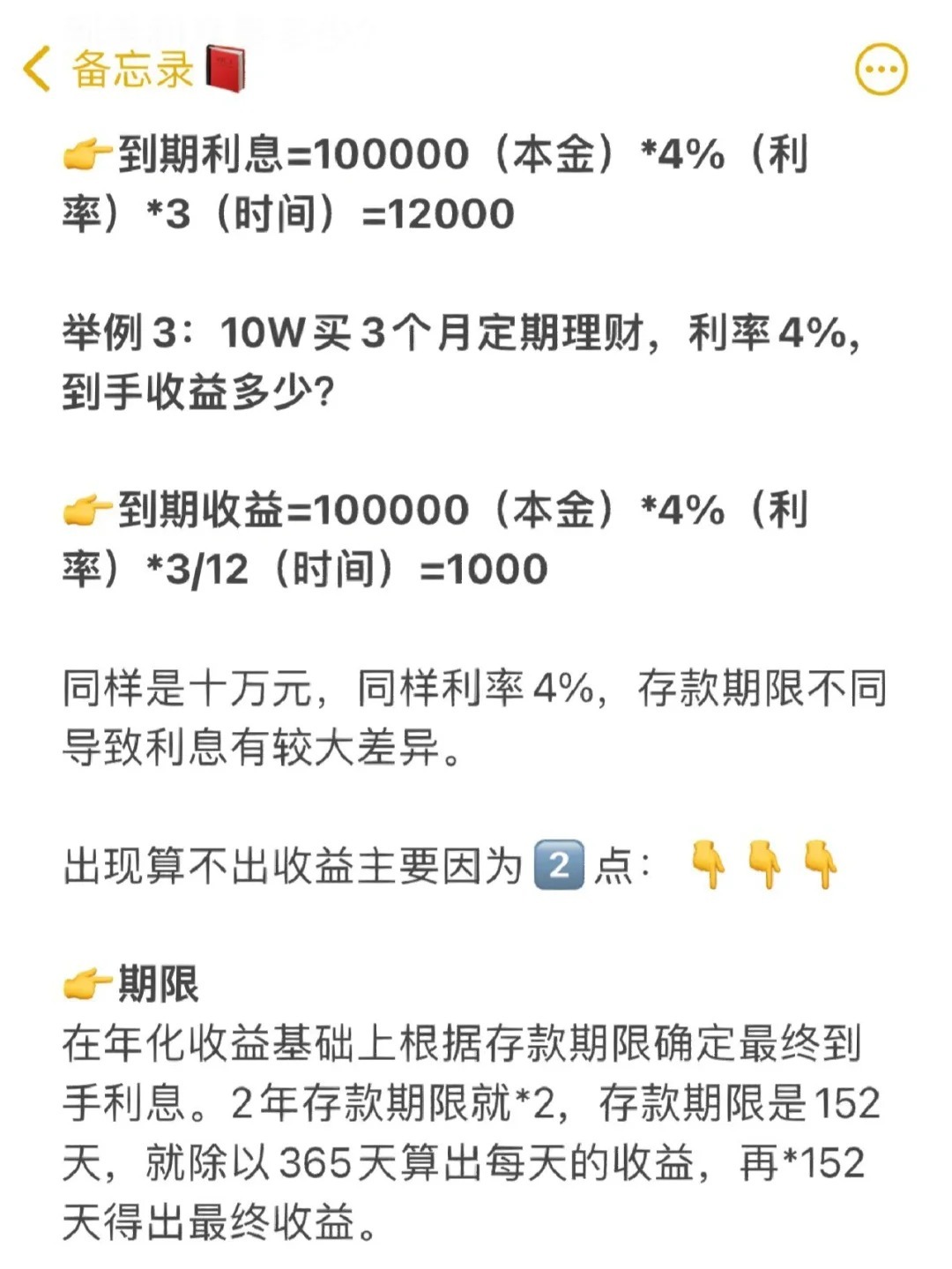

(2)提前支取风险:一些定期存款产品如果提前支取,可能会损失部分或全部利息,甚至可能影响本金的安全。

(3)通货膨胀风险:长期定期存款虽然可以获得较高的利率,但也可能面临通货膨胀的风险,导致实际收益降低。

个人立场及理由

我个人倾向于支持最新定期存款产品的发展,在我看来,最新定期存款产品的出现,对于广大民众来说是一个好消息,更高的利率无疑是一个吸引人的优点,可以为储户带来更多的收益,灵活多变的存取方式和期限设置,使得我们可以根据自己的需求选择合适的存款产品,虽然存在限制条件和风险,但通过合理的规划和选择,这些风险是可以避免的。

我认为最新定期存款产品的发展也有助于推动金融市场的创新和发展,只有不断推出新的产品,才能满足不同的需求,推动金融市场的繁荣。

最新定期存款产品既有优点也有缺点,我们应该根据自己的需求和风险承受能力进行选择,对于个人来说,我们应该充分了解各种产品的特点,合理规划自己的资金,以获取最大的收益,我们也应该关注金融市场的变化,不断学习和了解最新的金融产品,以便做出更好的决策。

对于金融机构来说,应该继续推动金融产品的创新,满足不同的需求,也应该加强风险管理和风险控制,确保金融市场的稳定和健康发展。

政府也应该加强监管,确保金融市场的公平、公正和透明,只有政府、金融机构和个人共同努力,才能推动金融市场的健康发展,实现金融服务于实体经济的目标。

最新定期存款产品是金融市场发展的产物,既有优点也有缺点,我们应该理性看待,既要充分利用其优点,也要注意防范潜在的风险,通过合理的规划、选择和管理,我们可以实现金融资产的保值和增值,为个人的生活和发展提供有力的支持。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号